2022年のアセットクラスにおける米国株ポートフォリオを確定しました。

コロナ禍の2020年と2021年。投資で資産を増やした方がほとんどだと思います。また、それ以前よりポートフォリオを組み、ホールドし続けた投資家は、資産が2倍以上になっている人も多い相場でした。

相場の格言「バックミラーは良く見える」ではありませんが、このスペシャルな2年間が未来永劫続くわけもなく、数字的に平均へ収束していくのだろうと考えています。

2022年の自分なりの相場予測と米国株のポートフォリオを忘れないように、自制を保ちルール通り運用できるようまとめておきたいと思います。そして、2022年末に予測を元に反省会を実施してきたい。

もくじ

2022 ドル円為替相場

既に2年分ぐらいの利上げを取り込み、執筆時点で114円30銭。2022年は、利上げタイミングのずれや回数の減少、中間選挙、ウクライナで円高に振れるも111円~113円程度か?

物価上昇の下げ率が遅く、利上げ回数や割合の増加でドル高116円~117円程度。

アメリカ中間選挙、ウクライナ、台湾などの大き目のファンダ要因で通年109円~118円のレンジ見込み。

2022年は、資産全体の8~9割を米国株で運用する為、全てドル建て。円安になるのはありがたいものの、2022年はリバランス目的での売買に留まり、影響を受けるとすればETFや株の配当金。

ドルでもらってその時の為替で税を払うので、円安なら多少増えるがその時点で円転するか再投資するか未定。よって、10円ぐらい動かないとあまり影響なし。

急激な円高要因も有事以外考えられないので、ドル円のヘッジも2022年は無しで。ただ、スイスフランショックの再来が怖いが、円安局面でスイスフランを多少売り持ちするかもしれない。それをもって数%分の円高ヘッジとしておきたい。

2022年 日本株相場

結局、リーマンショック・サブプライムショック・9.11テロで暴落後、高値を戻すのに10年かかったTOPIX。ただ、2013年以降は、日本市場でも指数投資いけるか?と思わせてくれるチャートになりつつある。と言いつつ個人的に米国株が多いわけだが。

投資指標のPERやPBRなどの基本的な条件で言えば、TOPIXは14倍とかなり割安。予想PBRも1.11倍。

過去の傾向から言えば、予想PBR1倍以下でロング。だと思うが、国内のグローバル企業に関しては、海外投資家の買いが入る。個人的にお気に入りのSONYは、チャートが米国株そのものだ。PERもPBRもほどよい位置にいる。

日本株全体については、市場編成があるものの全体としてはロングだと思う。個人的には、優待投資と純投資も合わせてアセットの2~6%程度で投資していくつもり。スイングトレードでは、GAtechnologiesにお世話になった。

2022年単体で考えれば、TOPIXでも日経平均でも米国指数をアウトパフォームする可能性すらあると思っている。IPO投資よりもアウトパフォームすることを願って・・・。上場一部銘柄のほとんどが移行するプライムの構成にはがっかりだが。

2022年 債券

とりあえず先進国債券は、全く買う気になれない。利上げのピーク局面であろう2023年~2025年に長期債メインで検討する必要があれば、検討する。と言うぐらい。どうしてもポートフォリオに債券を組み込むのであれば、先進国短期のハイイールド債ぐらいだろうか。

為替に難しい部分があるものの、途上国ハイイールド債も面白いかもしれない。

いずれにしても、中国の社債は利回りが良いが怖くて買う気になれない。残存期間短めの社債を4~5%ぐらいで買うとか。そんなレベルになってしまう。

長期投資前提であれば、インフレ株高時代に数%債券を買ってもインフレに負ける可能性があり、とても買えない。リスクを考えるとやはり入れざるを得ないだろうが、2022年はまだ買えないと見込んでる。買うなら途上国のハイイールド債ぐらいであと数年待ちたい。

もっとも、個人的には債券代わりの大型テック株を保有。債券以上のパフォーマンスと債券と同程度の安全性があればいい。

2022年 不動産・REIT

日本の不動産を持っていて、コロナ禍で値段が下がっていなければ正しい不動産に住んでいることになる。よって、国内RIETは買わなくていい。住宅ローンを組んでいると言うことは、借金して国内不動産に投資しているのだから、REITを買うとおかしい(もちろん、ホテル・オフィス・倉庫・データセンターなど異なるが)。そのような考え方から個人的には、国内RIETを2022年ホールドしない。

コロナ前から投資信託RIETや星野リゾート、ロジスティクス銘柄を保有していたが、コロナでの暴落を通過し、値段が戻ったところで売却し、不動産らしい年平均8%以上の利回り(配当別)を享受できた。

先進国RIETに関しては、1%未満で動向把握の為に購入。インフレヘッジにもなるし、株が軟調な時にも安定して推移(分配)しそうなのが国際RIETだと考えてホールド。2023年ぐらいまでは、持っていてもよいかもしれない。

物価高で賃料も上昇しているので、RIET系であれば賃料上昇による分配増加も見込める。インカムが欲しければ高配当よりも国際RIETのほうが相性が良いかもしれない。

2022年 外国株

米国株ポートフォリオに入る前に中国株も少し。中国の不動産や共同富裕でテック系の上場取消依頼など、混迷が多く見えている中国株式。値動きは厳しいものがあるが、普通に考えれば下げすぎ。将来上がるのは確実だが、いつかは分からない。だから少ししか買えない。と言うのが本音。

技術もバイイングパワーも中国は、本当に無視できない。単一市場で10億人のパワー。海外に頼らずとも動かせる樽がでかいので、将来的な指数は必ず上がっていくはず。

当局が目を付けたら最後、個別株は暴落していくので分かりやすい。安心して長期投資するなら中国株の何らかの指数投資がいいと考えて、こちらも1%に満たないが中国株指数を買って動向を見ている。

バイトダンスにDJI、アリババクラウド他、ARやVRでもかなりのベンチャーが立ち上がっており、お金も億円~十数億円で集まるようになっている。既に無視できない流れが出来ており、かなり脅威。米国が封じ込めるのは、なかなか難しいと思われる。そのうちバイオや医薬でとんでもないものが出てきそうな気はする。そうなったら世界は使うしかないのだ。

直近、セクターに応じて中国当局が海外市場での上場を制限するようになった。こういった規制が明文化されることで、投資しやすくなる。規制は変わるものがしょうがない。中国市場との付き合いは、変更されることを織り込んで動くしかない。暗号資産しかり。

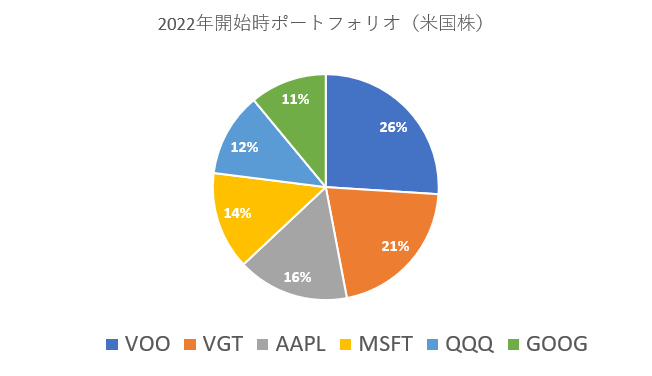

2022年 米国株ポートフォリオ

コロナで日本から米国株への投資がさらに増えて安心しました。今後も米国株に対して、日本から投資が増えることでしょう。と言うことでポートフォリオ。

基本的には、税引前年6%が目標。にしては、かなりリスクが高いポートフォリオなわけですが、2023年にかけて半導体関連銘柄が需給がピークアウトするはず。

(※半導体関連売上は、この先10年以上ずっと増加すると思います。あくまで強烈な需要と共有のアンバランスのピークが2023年前後ではと考えています。)

それまでは、最低、半導体銘柄が多めのVGTを21%程度保有しておきたい。さらに、情報系は、セクターとしてはそんなに強くない(上がりすぎている)と考えていますが債券的にコアにしています。

情報系が金利上昇局面で弱いケースがあるので、S&P500を26%で余計なセクターにも投資。

引き続き「10年持つ」ことを考えた時に、アップル・マイクロソフト・グーグルを中心に考え構成を継続しました。独占禁止法の問題、世論の問題、自社株買いの問題。いろいろとあると思いますが、どれも国家戦略的に解体してしまうと国が弱体化してしまう可能性があるので、大暴落は考えにくい。

金利上昇局面で大手テックが弱いとは言え、利確してまで他の銘柄に移る気はしない。また、指数はかなりバブル的水準にあるが、1年ゼロリターンで過ごせば予想PERもPBRも落ちてくる。2023年以降上がってくれればいい。

VR・AR関連に関しては、グーグルもマイクロソフトもメガネ(グラス)を出した。アップルがウェアブルで出さないはずがないし、この市場が本当に来るのであれば、アップル信者は買うだろう。テスラも自動運転で凄いが、アップルカーもそのうち出てくる。クラウドは持っていないが、ナイキと同じように息の長いブランドになるだろう。個別株では、アップル比率が一番高い。

途上国でもアップル製品を買うようになっている。ここら辺は、ファーウェイやサムスンとアンドロイドにアップルでその一角と言うことで今後も息は長い。伸びは鈍化していくだろうが安心してホールドできる。

さらに自社株買いをしていると言う点でも買える。投資家に対するメッセージは、自社株の予算が減ったか増えたかで影響が出る。下げるのはなかなか難しい。法規制で止められることになるかもしれないが。

インフレの影響は、商品に転嫁できる。各国におけるインフレは考慮できないが、価格決定権がある事業であり、LVMHを見ても分かるように富裕層向けの商品価格帯は、インフレ率以上に上昇している。そういったことを考えてもブランド力がある以上、間違った製品やサービスを頻発しなければ、株価はS&P500をアウトパフォーム出来ると考えている。

PCのOSとオフィスソフトでダントツの地位。Macもあるが同じことだ。この2つのOSメーカー以外に驚異的な存在は、まだ見つかっていない。10年後もパソコンはあるだろうし、パソコンをベースに仕事をしているだろう。ARやVR製品との親和性もマイクロソフトなら高いはずだ。

オフィスのソフト形式からサブスク型に切り替わり、なんとか切り抜け安定している。Azureも好調なようだし、サーバーでもマイクロソフトOSを使っている層は、Azureを選択する。企業としても稟議が取りやすいし、これまでWinOSサーバーだったからとそのままマイクロソフトを選ぶ層もいるだろう。

また、AWSを使うのだったらマイクロソフトがいいと。ブランド的に選ぶこともあるだろう。その点においても、今後、大暴落する理由が見つからない。1度使い始めたら、乗り換えるのはかなり難しい。よって、クラウドの売上は、なかなか減らないだろう。

アップルと同様でしっかり自社株買いを行う企業で安心してホールドできる。

アップルとマイクロソフトは、やはり外せない。爆上げするとかではなく、10年を考えて長期投資する際に、既に構築されている財務基盤やブランドがあるのは、長期投資する際には安心できる。つまり、株の中の債券と言う位置づけ。

スマホのアンドロイドOSと言う点とGCPがあることで、最後の1銘柄に選択。Googleの検索シェアは、確かに強いしYoutubeも確かに強い。ただ、商品検索はAmazonだし、動画もTikTokが。PERやPBRもアップルやマイクロソフトと違って高くないが、株としてあまり人気がない。イメージ的には、指標が割安だからしょうがなく株価が上がっているような印象すら覚える。

次なるスケール事業が何か気になるところだが、成長率で考えると余地があると考えている。この保有する米国個別株3つの中で一番伸びしろがありそうなのがグーグルだと思っている。とは言え、スマホやPCが増え、使う人口が増えれば検索も増えるわけで広告収益がピークアウトだとは考えていない。

広告費用もまたインフレの影響を受ける。商品価格に占める割合が一定であるならば、クリック単価が高額になりグーグルの売上も利益も増える。

pixelもアップル、ファーウェイ、サムスンの代替地位から選ばれる可能性は、無きにしも。

コアとしては、VOO。

最新!S&P500の年別リターン

最新!S&P500の年別リターン

でもまとめた通り。10年、税引前利回り6%を目指す際にVOOが年率7%配当別であるので、10年で考えたらバッファが1%あるので、本来であればS&P500で100%。つまり、VOOで100%でも良い。

そこにVGTとQQQでハイテク銘柄を増強。これでアップル、マイクロソフト、グーグルで保有率が60%を超える形になり、ほぼこの3銘柄に連動したリターンが形成されている。万が一、個別株に何かあった場合は、これらのS&P500とNASDAQ100の2つの指数でリスクを減少させる。

このETF3銘柄で手数料控除後の年率期待配当が1%程度あるので、全体としても年率6%を達成する際に、株価で5%を達成すればよくなる。

2022年米国株ポートフォリオについて

アセットクラスのリバランスは、資産の8~9割が米国株なのでほぼない。個別銘柄で致命的なマイナス要因がなければ、リバランスなしで行こうと考えている。あとは、自社株買い規制が出るようであれば、利確して銘柄を1つ増やすか指数へ。

また、楽しむ投資として資産の1%未満でそれ以外の個別株でスイングトレードを楽しみたい。2021年は、アファーム、エアビー、ユニティ、テンエックスでスイングし、値幅を取れた。それに対し、オゾンとローズタウンはやられた。2022年に活かしていきたい。

正直、今は長期投資するには適した割安な成長銘柄が多いと感じている。特にバイオやテック。資金が中小型から逃げ出してから選別が進み、戻ってきていない。10年ポートフォリオと共に、エヌビディアやネットフリックスなども注視していきたい。

暗号資産界隈も上下するリスクは、かなり大きいがピークだとは考えていない。1~2年で構えて底近辺を拾っていくスタイルで継続していきたい。

2022年はいかに?!