すっかり日本でも王道の投資対象商品となった、S&P500指数。巷で年平均リターンが7%だの8%だのと聞きます。実際に2000年以降どうだったのか調べてみました。

- USDでの価格表示

- 月足チャート

- 年1月の初値と12月末の終値でリターン集計

- S&P500の配当は考慮しない

掲載数値に関しては、US500の年初初値と年末終値です。よって、毎年年明け早々に買い、年末に売るを繰り返した場合のリターンが把握できます。

基準価格100での10%リターンと基準価格1,000での10%だと、実質リターン10倍の差がついてしまう基準価格の複利に関しては、無視しています。また、納税による効率も無視し、あくまで単年度での実績となります。

もくじ

2000年からのS&P500チャート

ITバブル崩壊に9.11のテロ事件。イラク戦争と続き、実に3年もの間、S&P500指数も下落の一途をたどりました。見ての通り、2007年まで直近高値を戻すことはありませんでしたので、投資家としてはまさに受難の時期であると言えそうです。

実際には、1998年~2006年ぐらいの間に各種指数へ投資しても、リターンが芳しくなく債券投資とほとんど変わらないリターンであった為、価格が比較的安定している債券をポートフォリオへ組み入れる効果が、この時期において非常に高かったのも理解できます。

サブプライムショックにリーマンショックと投資家として、記憶に新しい事象です。戦争やテロからわずか数年。今度は、金融危機で何とも世の中とは理不尽な世界だと感じるには、十分な出来事でした。

2000年の下落相場を超える下落となり、直近高値より50%近く下落しました。今では、暗号資産をやっている方なら価値がゼロ、半分、3分の1など見ているので耐性が付いているかもしれませんが、当時の個別株でもない指数であるS&P500が半分になるとは、やはり相当に金銭的・精神的ダメージが大きいものだと思います。

自身は、この時期遊び(若気の至り)でFXのポンド円で、朝起きたらロスカットで一晩で数百万無くなりました。今でも思い出すと吐き気がします・・・。

2007年以降のS&P500で下落を無視

S&P500指数のチャートを再掲載します。

結論としては、2007年のショックを最後に、下落が1年以内に戻らなかったことが無くなりました。その後、14年間にわたり1年以上マイナスが続くことが無いのです。

S&P500においては、2000年や2007年のショックを元に「最大6年投資しても元に戻らない可能性があるから、それを踏まえて投資せよ」と言うのが多かった気がします。

投資の世界の「バックミラーは良く見える」と言う格言もありますし、今後は一切無いとは言えないと思います。少なくとも2009年以降にS&P500へ投資していれば、数カ月ホールドしていれば元に戻るので、安心してホールドできることもあり、多くの日本人投資家も買う流れになっているのだと思われます。

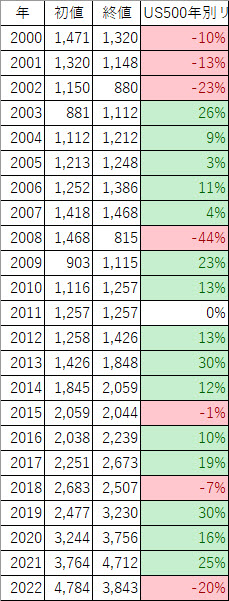

S&P500年別リターン一覧

こちらが2000年からの1月初値~12月終値で集計した、表ベースのS&P500年別リターンになります。

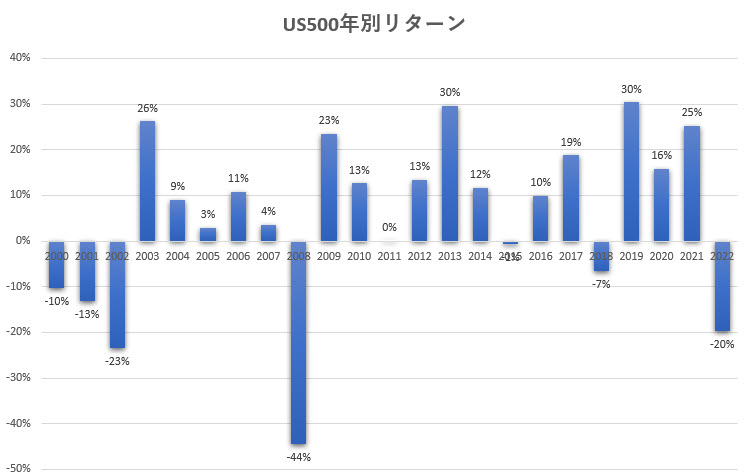

こちらは、S&P500年別リターンをグラフにしたものです。

過去23年のS&P500年別リターンを見ても、下落が極端です。落ちる時は、落ちる。2011年や2015年など年初と年末で運用リターンがほぼ変わらない年があります。ただ、S&P500のETFや投資信託で配当があります。概ね1%以上の配当があるので、実質2011年と2015年ももう少しリターンがよかったと言えそうです。

未来はどうなるか分かりません。また、下落の要因にもよるかと思いますが、やはり大暴落はバーゲンセールとしか考えられません。相場が下落から回復する年では、翌年のリターンを見ると年率25%以上が100%=リバウンドです。

毎年続落するケースがあるので一概には言えませんが、大暴落があれば買う。と言う投資手法は、絶対リターン実現を考えると個人投資家であれば、US500に限り出来なくもなさそうです。

仮に年5%リターンを実現したい。となった場合、暴落時に適当なところで仕込み、翌年は1年保有し年末に売ることで25%のリターンが得られる確率が100%の為、5年間(25%÷5年=年5%)は売買せずともリターンを確保できる計算になります。

但し、翌年もマイナスリターンだった場合は、もう1年待ち、場合によっては買い増しが必要に。

コロナ前の2019年からの3年間トータルリターンは、なんと90%!2019年にS&P500へ投資していれば、3年で90%増しに。2017年でも2018年でもダメで、2019年からのリターンが最強でした。

2022年ウクライナ戦争に世界的なインフレで、金利が上がりテック系を中心に大暴落。急上昇からの急下落で大変な1年でした。多くの個人投資家もマイナスリターンか一桁リターンがほとんどだったかと思います。

これまでの傾向からは、リバウンドの可能性が高い年。いずれにしても2022年暴落後の価格で買えるため、これから投資を始める人には、好い相場かもしれません。仮に2023年も下落する1年になったとしても2021年からスタートするより、リターン的によくなります。

よって、2023年は、比較的投資しやすい環境と言えるかもしれませんね。

イメージ的には、毎年初めに買って年末に売る。これを毎年繰り返している人は、年平均7.6%のリターンになります。20年間で減ってしまう年もあれば、増える年もありますが23年間S&P500に投資し、売買を毎年やっていくと年7.6%になります。

この中には、売買手数料や税金、配当が考慮されていませんがSBI証券などのVOOなら、売買手数料無料なのでそれを使えば売買が無料。さらに税金に関しても、確定申告すれば赤字が繰り越せるのもあります。また、配当も年1%以上つくでの、毎年売買を繰り返すと言う悪条件でも、年7.6%はやはり優秀であると言えそうです。

S&P500年別リターン(中期投資)のケース

投資信託やETFの平均保有期間のデータを見たことがあります。意外にも3年程度となり、短いと感じました。とは言え、私も比較的これまで短期で売買してきたタイプなので、投資を始めた人がする動きとして違和感がありません。

こうしてデータを見るのも長期保有しようと考え、個人的な検証をしているところです。

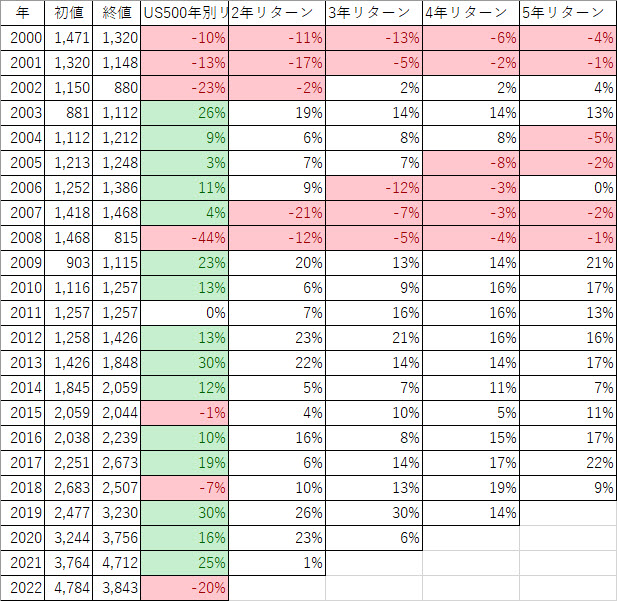

では、1年ごとに決済しリターンを測るのではなく、2年や3年、5年で売買するとどうなるかを計算してみました。各〇年リターンは、左軸の年に投資を開始し〇年経過する年末に売った時の年率換算リターンになります。トータルリターンを出す場合は、〇年×年率で求めることができます。

年リターン・・・毎年初めに買い。年末売り。

〇年リターン・・・年初買い。〇年後年末売り。

になります。やはり、長期で持つとリスクリターンがマイルドになりますね。

ただ、注目すべきは、大暴落の年度をどう挟むかにあります。大きいのは、2008年の大暴落。例えば、2004年に投資を開始した人が5年保有してもマイナスになるケースがあります。つまり、長期保有が前提であっても、1回の暴落タイミングによっては、トータルリターンすらマイナスになると言うことです。

かたや2009年に投資を始めた人は、5年平均21%です。5年で資産が2倍になったタイミングです。一概に言えませんが、世界から米国株への投資が進み2009年以降、5年持っていれば確実にリターンがある状態になっています。しかも、2年以上持っていれば必ずプラスリターンになります。

もちろん、このケースは一括投資であるので、一括投資をしたとしてもこのぐらいの損益と言うことになります。分割投資の場合は、これよりも損益幅が小さくなります。

1年で売買したとしても、2年保有しても、5年で売買しても期待リターンが7~8%で誤差の範囲内でした(計算上、そうなるのは当たり前ですが)。これを考えるとS&P500を買ったなら、利益が7%以上あればS&P500年別リターン計算上、統計を上回っていると言うことになります。

つまり、60歳や70歳、80歳ぐらいでS&P500の含み益が年率換算で8%以上あるのであれば、頃合いを見て決済してしまうのも1つの手かもしれません。逆に8%以下なのであれば、期待リターンまで上がるように持っておくのも良さそうです。

既にブログを始めてからインデックス投資がメジャーになり、個人投資家のリテラシーも高まり、指数投資をするならホールドが絶対条件。と言うのが当たり前になりました。S&P500を買うにしても5年持っていれば、ほぼマイナスになることはないので、5年以上使わないお金は、投資に回したほうがよい。と言うのが感覚的に理解できてきていると感じます。

S&P500年別リターンのまとめ

過去20年間のS&P500年別リターンを見て、数字的に確実なことをまとめていきます。

- 過去20年間、1~5年の売買期間のリターン平均は何れも7~8%(配当除く)

- 大暴落翌年のリターンが20%以上である確率100%(大暴落時のみ投資してもよし)

- 2009年以降、2年以上保有すればプラスリターンである確率100%

2年投資すれば必ずプラスと言うのは、やはり資金を引き付けるデータの1つですね。

これが10年越しに崩れるとすれば、やはり台湾有事などの戦争。しかも、大きな戦争です。あとは、新しいパンデミックウィルス。

セクターの選別に始まり、個別株の検討をしてアクティブに個別株を探っていく時間が無い場合、やはり投資ポートフォリオのコアとして目をつぶってS&P500がシンプルで安心で楽ですね。手数料率も安く、意外に配当も1%以上あるのも良かったり。

やはり、12か月分の生活費を貯金し、残りは全額S&P500に入れる。このスタイルが今の時代、最低限のポートフォリオなのではと思います。

●S&P500・NASDAQ100・ダウ30のすべてに含まれる銘柄を調べました

全ての3大指数(S&P500、NASDAQ100、ダウ30)に含まれる銘柄一覧【米国株研究Vol.1】

全ての3大指数(S&P500、NASDAQ100、ダウ30)に含まれる銘柄一覧【米国株研究Vol.1】

●NASDAQ100の年別リターンを調べました

NASDAQ100の年別リターン

NASDAQ100の年別リターン