iDecoでスイッチングが出来ると知ったのが昨年。それを踏まえて2022年iDeco用ポートフォリオを組んでみました!

iDecoのスイッチングについては、こちら↓

iDecoでスイッチング(買い替え)が出来る!

iDecoでスイッチング(買い替え)が出来る!

もくじ

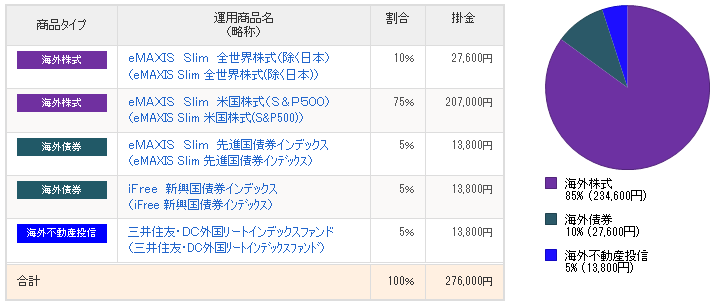

2022年iDeCoポートフォリオ

こんな感じにしてみました。寅年は、パフォーマンスが悪い。コロナバブルで今年は厳しい。インフレで成長が限られる。などなど、あまり市況的にイケイケな声が聞こえませんが、個人的にS&P500のPERが40倍になろうとこのポートフォリオで行くと思います。

新興国の伸びは、ドル高で抑制される見込みとふんでます。早くて23年か24年か。欧州、アジアの伸びも多少仕込んでおきたいと言うことで全世界に10%。

メインは、米国で22年~23年トップだと思うので75%。本当は、100%でもいい。

万が一、暴落する事態があれば、戻りの局面で債券を売って株にぶっこむ為に先進国と新興国債券を少々。金のような、でも、配当(内部再投資)もあるRIETに5%。

iDeCoもらうのに何十年もあるので、正直、〇〇ショックもたくさんあるでしょう。中国とインド市場が安定的になり、米国を凌駕するタイミングまで、基本米国株投資でよい方針です。

iDeCo内でスイッチ資金用に少し、債券と不動産を仕込んでいます。

iDeCoは、一括払いがお得

分割で毎月引落だと、証券会社の引落手数料が毎月かかります。これが懲罰的(1回100円~300円かかる)だったので、毎年1月に一括投資でやっています。

利回りにしても引落手数料で1%前後の買付手数料が取られているのと同じなので、毎月積立はちょっと考えられませんでした。

ただ、毎年年初に買うことになってしまうため、あらぬリスクが・・・。と言うような気もしますが、12月は、毎年クリスマス~年明けにかけ閑散相場で、税金対策のトレードも増えるので、1月はまあよい買い場とも言えそうな気はします。

それに1年を区切って来年の相場はどうなるか?をじっくり考えられますので、iDecoの1月一括投資は個人的におすすめです。

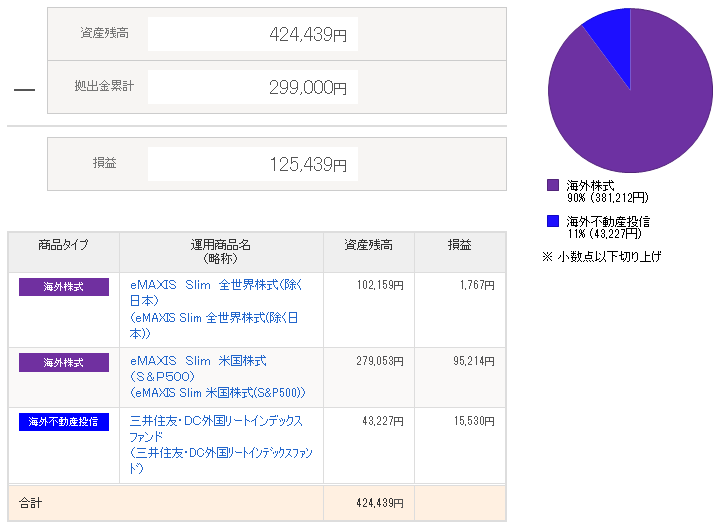

2021年末時点のiDeCo成績

2021年は、スイッチングも行いました。不動産を売って株にシフトさせています。RIETの値段がしっかり上がったので利確し、株へ。

トータルリターンで42%。3年計算で年率単利14%ぐらいです。コロナの伸びがあったので、ここ2年でグッと伸びました。

iDeCoのデメリットでもありますが、基本的に引き出せません。ただ、iDeCo内でスイッチングできることから、実質的には非課税で運用できる証券口座みたいな感じで見るようになりました。

毎年入金できる金額は決まっていますが、制度の趣旨と同様に年金の足しとして運用するには十分だなと。

また、インフレが世界的に2%ぐらいと考えると、それ以上のパフォーマンスを出さなければ実質目減りしているのと同じなので、老後資金を預金で貯めていくのはありえない。10年100万を入れて置いたら、単純に価値80万以下ですからね。

なので、受け取る5年前ぐらいから、市況次第で安定資産へスイッチする作業をするだけで帳尻が合いそうです。5年間も株価が低迷を続ける・・・なんてそうそうないでしょう。ただ、よい相場も逃したくないので、徐々にスイッチしていく感じでもよいでしょう。

もちろん、iDeCoの制度が20年、30年後にどうなるか分かりませんが。2022年はどんな相場になるのやら。