ふとしたきっかけで育英会の奨学金を一括返済したら、「報奨金」なるものをもらえたお話です

もう皆さまご存じの通り、借りたお金を利息以上のペースで運用できれば、繰り上げ返済するよりも借りたままのほうがメリットがあります。

つまり、100万円奨学金の借金があって、無利息であれば全く繰り上げ返済や一括返済をする金融的メリットはありまません。さらに、利息が1.5%であったとしても、繰り上げ返済や一括返済する分をS&P500などへ投資しておけば、年度によっては配当だけで利息分をカバーすることもできます。

このように長期で個人を見た場合、金融的には借りた金は、予定通りしっかり返しながら、ういたお金はしっかり運用することが王道かなと思われます。

もくじ

奨学金の一括返済を決めた理由

上述したように、ファイナンシャル的なメリットは皆無だと思っていました。ただ・・・

まず、口座振替が未だにネット銀行が使えないこと。日本学生支援機構がアンケートを2021年に行っていました。「ネットバンクあったら使いますか?どこの銀行使いますか?」と。せめて、住信SBIネット銀行や楽天銀行、ペイペイ銀行などは、引落口座へ設定出来てほしかった。

個人的に脱メガバンクを進めており、その過程でどうしても残ってしまったのが日本学生支援機構の奨学金だったのです。

日本学生支援機構の奨学金が残ることで、引落の為にメガバンクの口座を維持しないといけないと言う不合理。その為に一括返済しようと腹をくくったのでした(かなり特殊な事例ではありますが)。

一括繰上返済で報奨金をゲット

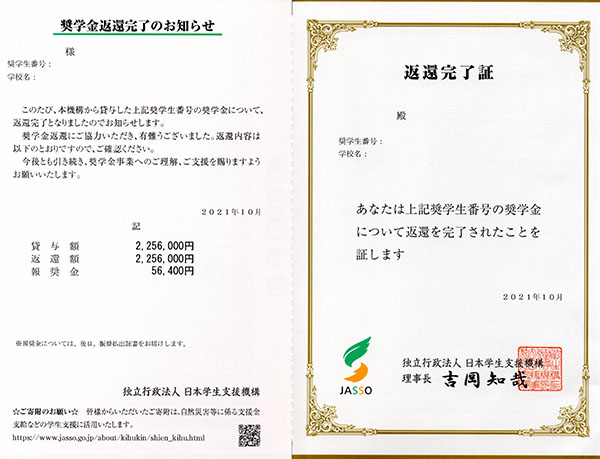

個人的に育英会で言う第1種(無利息)と第2種(1.5%)を借りていました。高校から借りており、育英会から借りた総額は、約500万。20代でこの金額は、振り返るとドン引きです。合計3つの奨学生番号を持っていました。

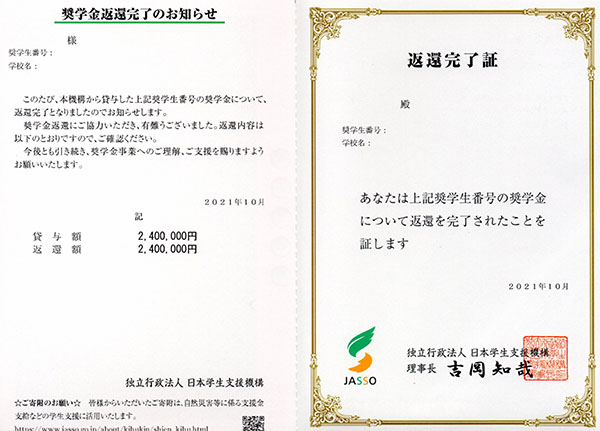

240万借りており、残りが数十万。有利子の奨学金を一括繰上返済すると、こんな感じで返還完了証が葉書で届きます。

よく見ると「報奨金」なる項目があります。無利息の一括繰上返済にはあって、有利息の一括繰上返済には無いのです。

両方とも数十万で金額的には、同じぐらいでした。

無利息奨学金のみ報奨金

一瞬、「何かの間違いか?」と思ったので規定を調べてみました。

(報奨金)第27条

日本育英会奨学規定

奨学生であつた者等が第一種奨学金に係る最終の割賦金の返還期日の4年前までに第一種奨学金の返還未済額の全部を一時に返還したときは,その者に対し,その返還により繰上返還したこととなる第一種奨学金に係る割賦金の金額につき5パーセントの割合で計算した金額を報奨金として支払うものとする。ただし,返還を開始した日の翌日から起算して7年以上(返還の期限を猶予されている期間を除く。)経過した後に返還未済額の全部を一時に返還したときに支払う報奨金は,当該返還により繰上返還したこととなる第一種奨学金に係る割賦金の金額につき3パーセントの割合で計算した金額とする。

確かに第一種、つまり無利息の奨学金の場合に報奨金の特典があることが分かります。まあ、しょうがないですかね。何で両方借りていたかと言えば、おそらく足りなかったからでしょうね。でも、1種で足りずに2種も借りたら、2種は報奨金なしって・・・。

報奨金まわりの制度設計には、ちょっと違和感がありますが、奨学金1種であれば一括繰上返済で報奨金がもらえる。

報奨金ねらいは得か?

一括繰上返済してみて思いもよらぬ報奨金がありましたが、日本学生支援機構(育英会)の奨学金を一括繰上返済した報奨金は、はたしてお得なのかどうか?

なんか、普通に返すよりもお得と言うことで言っている方もいますが、返済額5%だとしてもトータルリターンで5%なので、ほぼほぼ運用にまわしたほうが良さそうです。

最大20年での返済なので、一般的には44歳~45歳ぐらいまでに奨学金を返します。20代で一括返済は難しいと思いますので、仮に30代で返すとなると残り10年でも今ある100万円を運用して、元本と利息を払いながらキープしたほうがメリットあるかなと。

一括繰上返済での報奨金まとめ

今回の個人的に予想外だった報奨金。制度的に第1種のみに限られているのが、やはり謎でした。微々たるものかもしれませんが、返済に関しては差をつける必要があるのかなと。

ある程度の成績取ってれば無利息。それ以外は有利子。これは別に良いと思いますが、返済時まで・・・。返済するときは、もうお勉強なんて関係ないわけですから、繰上一括返済の報奨金はどちらにも出すべきだと感じます。

そして、奨学金の一括繰上返済は、「次世代の学生達。あなたたちの後輩へバトンを・・・。」と早く返還することが奨励されていますが、個人の事情によるところなので、やはり無理なく返済がベスト。

と言うことで、特に報奨金を狙う必要もないので、期間MAXで滞納せずに返済。に1票を入れておきたいと思います。

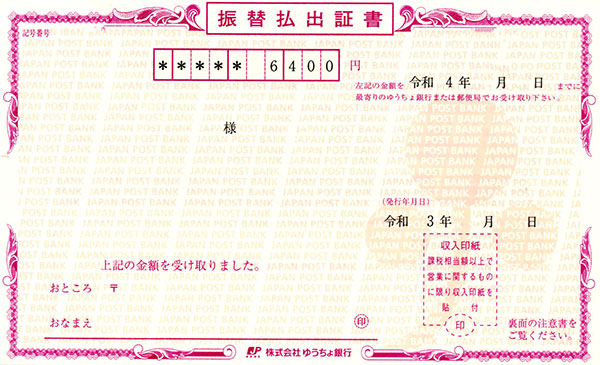

後日談として、奨学金の引落口座へ報奨金が振り込まれると思っていたところ違ったようです。

こんな形で郵送にて振替払出証書なるものが送られてきます。郵便局へ持っていくことで額面の価格を受け取れます。

それにしても印刷や封入でコストがかかり、送料でコストもかかる。さらに払出の手数料もあるだろうからそれもかかる。これだけコストを払ってもこの方法を使うメリットは・・・。おそらく一定割合、宛先不明で戻ってきたり、払出しない人がいるんでしょうね。

もしかしたら、そういった一定数の人たちの費用負担でイーブンになっているのかもしれません。それにしても昭和の仕組みが色濃く残る育英会でした。ありがとう!そしてサヨナラ!