20年ぶりに会社員では無くなった為、国民年金に加入することになりました。役所の窓口で聞かれた「国民年金の付加保険は払いますか?」と言う問いかけに「え?」となってしまい、自宅へ戻って調べてみました。

ずっと社会保険・厚生年金で来て、いきなり国民年金となると知らない制度があるものです。

本ブログでは、国民年金の付加保険料の制度内容を調べるとともに、実際にどのぐらいお得なのかをシミュレーションしてみました。

もくじ

国民年金の付加保険とは?

国民年金第1号被保険者ならびに任意加入被保険者が、国民年金の定額保険料である月額16,590円(令和4年度)とは別に、付加保険料月額400円を上乗せして納めることで、受給する年金額を増やせる制度です(65歳以上と国民年金基金加入者は除く)。

付加保険は、市(区)役所・町村役場の国民年金窓口または年金事務所にて申し込みが可能です。納付途中で解約することもできますので、特にペナルティはありません。

但し、2年以上納付することで将来的に200円×加入月数分が年金(年額)に加算されますので、2年以内の解約は無駄になるので要注意です。

よって、仮に最短の24カ月の納付(24カ月×400円=9,600円)で辞めた場合でも、将来の年金額に対し毎年4,800円が加算されますので2年で元が取れる計算になります。

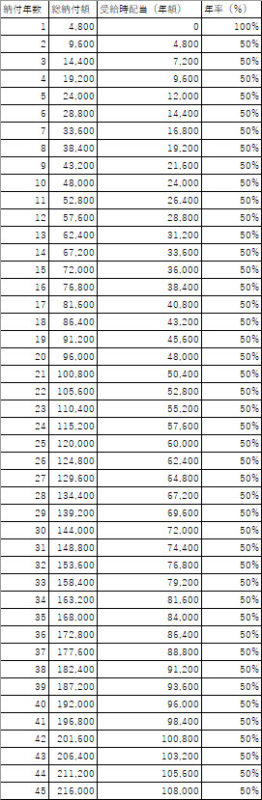

付加保険の加入月数別リターン

国民年金の付加保険料を納めるのはよいものの、最終的にどのぐらいのリターンになるのか知りたいところ。20歳から65歳まで加入するケースが最長となりますが、どうなるのか。

基本的には、納付額が月額400円に対して、付加年額が200円×加入月数で算出できます。

当たり前なのですが、付加保険が2年以上であれば総納付額に対して、年金受取開始年度には50%の配当が出るイメージです。その後、毎年年率(単利)50%で配当が出続けるので、こんな運用リターンが良い金融商品あり得ません。

でも、投資を嗜む人ならば「ん?インフレとか、納付期間中に複利運用したらどうなる?」とすぐ次の疑問が沸くはずです。

あくまで、上記のシミュレーションは、総納付額(総投資額)に対する配当になりますので、最大でも年率単利50%と考えたほうが良さそうです。

付加保険より投資したほうがよいか?

シミュレーションが難しいですが、納付から受け取るまでの時間が長ければ長いほど、実質利回りは低下していきます。付加保険を払ってすぐもらえれば、年率50%リターンですが加入者によっては、10年、20年とかかります。

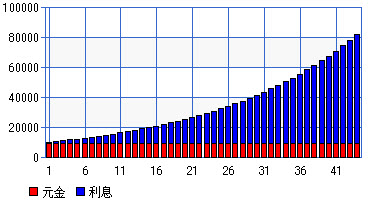

まず、最大期間入った人の付加保険がどうなるのか見てみます。20歳で2年間だけ納付した9.600円が45年寝かされているとします。その間、S&P500にでも突っ込んで年率5%(税引後低めを想定)で複利運用したとします。

結果は、20歳の時から2年納めた9,600円が65歳になったら82,149円になっていました。この時、65歳以降もらえる付加納付加算分は、年額4,800円ですから運用分で補うと考えると82,149円÷4,800円=17年と言う結果になりました。

つまり、最長期間納付した場合、65歳から年金受給を開始し82歳までもらって初めて、一般的な株式投資とイーブンの結果になると言うことになります。

・最長期間納付した場合、当初分(1年~10年期間)においては、65歳受給開始で82歳まで受取ることで投資とイーブンに

・65歳以降も運用してるシミュレーションでは、投資が有利

国民年金の付加保険に関するまとめ

上記のシミュレーションでぼんやり分かったのは、年金受給開始まで年金受給開始まで年数があればあるほど付加保険が不利と言うことです。

1回目のシミュレーションで年配当が50%出たのは、すぐ加算分をもらえたからです。年数が経てばたつほど、投資による複利が優ってきます。逆に付加保険は、実質利回りが低下します。また、インフレ率も考慮すると現金価値も目減りしていきます。

毎月たった400円なので、目くじら立ててリターンを考えることもありませんし、バイトすればすぐ稼げる額でもあるので誤差と言うかどうでもいいですね・・・。

ただ、本当に付加保険を考えた場合、10~15年。これが1つの目安になるかなと思います。つまり、年金をもらう歳から逆算し、10~15年前に国民年金の付加保険に入ると間違いないのかなと思います。

10~15年だと〇〇ショックなどが1回~2回は発生しますので、投資よりもリスクが低く、且つ実質配当なる付加年金額も年率20%前後狙える額になります。

結論としては、

・投資は一切やっていない人

・年金受給まで15年を切っている人

になろうかと思います。私はシミュレーション前だったので、15年切っていませんでしたが、加入してしまいました・・・。

最後に、年金の繰上・繰下げを行ったとしても付加納付による加算分は、連動しますのでご安心ください。年金が減る繰上時には、付加納付分も減額。年金が増え、支給が遅れる繰下げ時には、付加納付分も増額されます。