国民年金へ加入することになり、何かお得な納付方法がないかと探していると一括納付(前納)を現金ですることで、多少お得になるようです。前払いすることでどのぐらいお得になるのか調べてみました。

もくじ

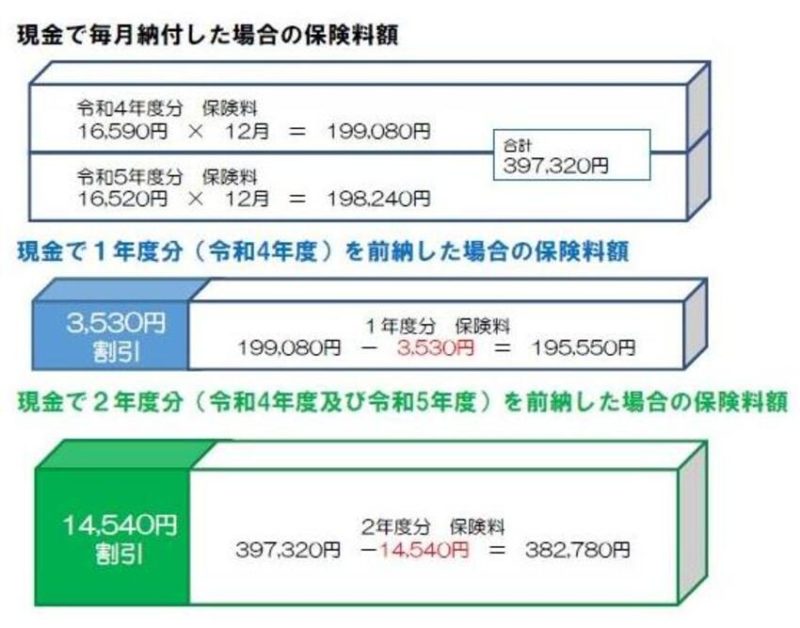

国民年金の前納でいくらお得になるのか?

現金払いで1年分を前納すると年間3,530円割引。

2年分の一括納付だと2年分で14,540円の割引となります。

※割引額は年率4%で複利計算した額だそうです。年平均だと約1.8%の割引

2年で複利計算とかしょぼいので単利計算してみます。2年で14,540円割引なので、納付額382,780円に対して3.8%の割引(配当率)となるので、年間で考えると年率1.9%となります。

もし、資産をプールしてあって、その金額が38万円を大きく上回るようであれば、現金一括の前納が支払い時点で約3.8%のリターンを生むので、こちらで確定。

ちょっとややこしいのがこの2年前納の割引は、納付書で支払った場合の割引率。もっとお得なのが「一括前納」「2年分」「口座振替」この3つのコンボで最大割引額となります。

| 振替方法 | 一括納付額 | 割引額 |

|---|---|---|

| 2年前納 | 381,530円 | 15,790円 |

| 1年前納 | 194,910円 | 4,170円 |

口座振替で前納一括納付をすれば、2年前納の場合で1,250円がさらに割引されます。このケースだと4.14%割引となり年単利で2.07%になります。

国民年金の2年一括前納で4%割引だが・・・

考え方としては、初回の一括納付分のみで2回目以降は、毎月払いがベスト・・・のはず。

2年一括納付が最もお得なのは確か。年単利で2%の割引率(運用益)と同じレベルなので、2022年のように市況が悪ければ一括納付して2%の運用益を非課税で確保したほうが無難。

なんせ、3%の運用益でも税引後だと2.4%になってしまう。そう考えると国民年金を2年前納して年2%の利益を確定させてもよさそうだ。

次に考えるべきは、3~4年目分の2回目の前納。もし、それまでに市況が戻って来るとすれば、前納するよりも普通に全世界株式のETF銘柄VTに投資していると、配当が税引前で2%出るので値上がり益もあり、一括納付するよりもリターンがよいはず。他の指数でもいいが。

その際、直近で仕入れた給料なり配当の現金を当てれば、それがベストチョイス。

5~6年目となるともう前納する必要もなくなってしまう。運用益か配当か給料か家賃か分からないが、直近入ったキャッシュから毎月納付していけば、その資金は既に単利2%以上稼げているお金なので、お得かどうか考える必要もなくなってしまう。

国民年金の前納まとめ

どうにも単利2%の割引率なので、GPIFの運用リターン以下の割引率だと微妙になってしまう。また、日本国内のインフレ率にも負ける可能性すらある。それを考えると・・・

お得なのは、1回目の前納のみになってしまうので、前払分は運用に回し月額払いで国民年金を払ったほうがトータルのリターンは大きくなる。但し、市況が悪い場合は、2年分年率2%だけだとしても利益確定する為に前納したほうがよさそう。

そう考えると平時は、毎月払いでコロナショックやウクライナショックが発生時点など、市況の暴落を見て2年分前納がベスト。もちろん、暴落期間中乗り切るキャッシュがあることが前提。(暴落時ならその後のリターンが良いので、逆にそっちに資金を入れるのが正解か)

投資をしていない場合は、少しでもお得であったほうが良いので、2年での前納一括で口座振替が最もお得。但し、生活費6か月分の現金預金が無い人は、無理せず毎月払いがリスクがあがらずいいかも。

とごちゃごちゃ言っても2年で1万5千円の話です。前納やったりやめたりするのは、かなり面倒なので資金プールしている人は、前納。していない人は、月払い。結局、資金量に応じてしまうかもしれません。

個人的には、毎月払いで運用のウェートを多めで考えて、しっかり国民年金を払って行きたいと思います。

世代間格差で年金給付額よりも支払額のほうが多いと言われている世代ですが、運用と言うか投資しないとほんとヤバい世の中になってきました。